Начало этого года нас сильно удивило. Все мы хорошо помним, как колебания на валютном рынке в конце прошлого года спровоцировали ажиотажный потребительский спрос, в том числе и в интернете. Он к тому же совпал с сезонным всплеском продаж перед Новым годом. Мы предполагали, что в результате в начале этого года мы увидим значительное снижение оборотов, но были приятно удивлены. Конечно, сезонный спад первой половины января присутствовал, но в феврале-марте мы получили ту же динамику роста, которая была в прошлом году. Рынок интернет-эквайринга продолжает расти приблизительно на 30% в год.

Это удобно. Рынок движется туда, где клиенту удобно и выгодно. Не секрет, что многие интернет-магазины предлагают более низкие цены, чем традиционные точки продаж. Возможность экономить сегодня востребована.

Я пришел в Банк Москвы в 2011 году. Тогда услуга интернет-эквайринга только начинала развиваться. Годовой оборот интернет-эквайринга банка составлял порядка двух миллиардов рублей, а рыночную долю мы оценивали менее чем в 1% рынка. Мы увидели большие перспективы и решили сфокусировать свои усилия на этом направлении.

Изначально мы стратегически решили действовать на рынке через партнеров, так называемых IPSP-провайдеров, которые предоставляют услуги конечным клиентам. Мы очень редко работаем напрямую. Сегодня почти все игроки рынка интернет-эквайринга сотрудничают с нами в той или иной степени. Мы, грубо говоря, выступаем на российском банковском рынке как оптовый продавец услуг интернет-эквайринга. Такая стратегия позволила нам привлечь к обслуживанию огромное количество небольших организаций. Крупных клиентов у нас немного. Наш клиентский портфель состоит именно из компаний среднего и малого бизнеса, принимающих к оплате карты на своих интернет-ресурсах.

Несмотря на резкий скачок потребительского спроса перед Новым годом, весной рынок интернет-эквайринга не просел и продолжил рост на уровне 30% в год

Конечно, обслуживая очень крупные организации, банк-эквайер сразу получает большие обороты. Но обычно большие компании очень трепетно относятся к тарифам. Соответственно, маржинальность в топовом сегменте значительно ниже, чем в секторе малого и среднего бизнеса. К тому же уход крупного клиента может существенно повлиять на общие объемы бизнеса. Мы эти риски диверсифицировали, так как привлекли много небольших клиентов. Ориентация на СМБ позволяет нам иметь хорошую маржинальность по интернет-эквайрингу и дает большое поле для развития.

В крупной организации достаточно сложно выстраивать бизнес-процессы. Это нормально. Зато сейчас хорошая организация бизнес-процессов интернет-эквайринга – одно из наших главных конкурентных преимуществ. Мы нашли хороший баланс между рисками, ценой и скоростью принятия решений.

Другой нюанс связан с высокой конкуренцией на рынке интернет-эквайринга. Постоянное снижение ставок заставляет нас очень внимательно подходить к клиентской работе, потому что конкуренты не дремлют. Конкуренция – это здорово. Тем не менее, поиск золотой середины и выстраивание отношений с клиентами – это серьезный вызов конкурентной среды, который мы держим.

Имея очень большой портфель средних и малых предприятий, мы провели серьезную работу по построению процессов обеспечения безопасности платежей, защиты интересов банка и других участников взаимодействия.

Чтобы не привлечь на обслуживание недобросовестную организацию, которая ставит своей целью не прием платежей, а вывод с пластиковых карт денег, полученных незаконным путем, мы очень тщательно проверяем организации, с которыми начинаем сотрудничать. Процедура проверки зависит от рода деятельности организации, ее оборота, ассортимента и т.д.

Безопасность самих платежей обеспечивает технология 3D-secure, требующая подтверждения операций по SMS. При интернет-эквайринге действует очень гибкая система лимитов, определяющая, какие виды операций требуют подтверждения одноразовым паролем, а какие — нет. Потому что клиенту неудобно подтверждать мелкие платежи, например, за парковку.

В случае мобильных платежей, если пароль приходит на тот же самый телефон, с которого вы делаете платеж, это не так безопасно, потому что совмещается канал совершения операции и ее подтверждения. Поэтому в этом году мы планируем внедрить очень современную и инновационную, наверное, не имеющую аналогов на российском рынке систему безопасности мобильного банка, которая, с одной стороны, упрощает процедуру подтверждения платежа, а с другой стороны, снижает риск мошенничества.

В результате санкций в России интенсифицировался процесс построения внутристрановой платежной инфраструктуры. В первом квартале, как и многие другие банки, мы присоединились к национальной системе платежных карт. Теперь банки подключаются не к процессинговым центрам международных платежных систем, находящимся за рубежом, а к построенной в России инфраструктуре Национальной системы платежных карт (НСПК). Мы успешно присоединились к процессингу данной организации, и сейчас обслуживание операций торговых организаций внутри России происходит локально, что исключает риски, случившиеся с рядом банков, на которые были наложены санкции, и они были отключены от международных платежных систем.

Следующим этапом в развитии НСПК будет появление собственного карточного продукта. Если сейчас мы выпускаем и обслуживаем карты международных платежных систем и российской ПРО100, то к концу 2015 года появится карта НСПК, и, конечно же, мы обязательно начнем ее выпуск и обслуживание.

Думаю, что да, потому что мы получили очень ощутимый результат. Рост с 2011-го по 2014-ый год включительно составил более 1000%. Оборот с 2 миллиардов рублей вырос почти до 20. Такой бурный рост, конечно же, потребовал серьезной работы по налаживанию процессов внутри банка. Сейчас у нас сложилась очень сильная команда, которая занимается развитием интернет-эквайринга.

Обороты увеличились на 1000%, а доходность на 800%. Это говорит о том, что маржинальность на этом рынке снижается вследствие роста конкуренции и появления новых игроков.

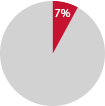

Точной статистики, к сожалению, нет. По экспертным оценкам, на конец 2014 года наша доля составляет порядка 7%. Это высокий показатель с учетом того, что у нас нет очень крупных клиентов. Допустим, «Аэрофлот» и РЖД совместно, по нашим оценкам, формируют 20-30% всего оборота рынка интернет-эквайринга.

Рынок платежей с мобильных устройств только-только начал формироваться и нащупывает свои технологические основы.

Мы предполагаем, что рынок услуг по платежам в интернете будет развиваться с положительным трендом в ближайшие два года. Объем прироста сейчас сложно прогнозировать, но я думаю, что возможен рост до 50%. Похожие показатели заложены в наш бизнес план на 2015 год.

Чтобы достичь этих показателей, мы будем адаптироваться к существующей ситуации и выходить на новые сегменты рынка. Например, раньше мы очень мало занимались транспортом. Сейчас мы запустили услугу пополнения карты «Тройка» и оплату транспортных услуг.

В конце прошлого года мы дополнили услугу интернет-эквайринга, то есть оплаты по банковским картам, возможностью приема платежей с лицевых счетов мобильных операторов, а также систем электронных денег и интернет-кошельков.

Сейчас заметно растет сегмент государственных платежей. 2-3 года назад его еще не было, но в последнее время он показывает большую динамику. Банк Москвы давно сотрудничает с правительством Москвы, и мы помимо прочего предоставляем городским структурам услуги интернет-эквайринга. Это оплата парковок, штрафов ГИБДД, прием платежей на различных государственных порталах. Появляются сервисы удобной дистанционной оплаты государственных сервисов. Это и школьное питание, плата за образовательные учреждения и так далее.

Еще один перспективный, на наш взгляд, рынок — это платежи с мобильных телефонов. Сейчас он только-только начинает формироваться. Если оплата в интернете уже становится более-менее традиционной, многие сами покупают авиабилеты, то рынок платежей с мобильных устройств сейчас только нащупывает свои технологические основы. Самый простой путь — это перенос интернет-эквайринга, когда страничка открывается на телефоне и с него производится оплата. Но вводить все реквизиты карты с телефона, как мы это делаем в интернете, неудобно. Чтобы усовершенствовать процесс, производители телефонов разрабатывают свои платежные системы, стартуют независимые проекты. Мы тоже здесь много сделали.

Наша единая платежная платформа обеспечивает хранение данных о карточках и механизмы оплаты в пользу поставщиков услуг. Пользователи наших приложений, например «Кошелька» могут один раз внести данные карты и потом оплачивать огромное количество услуг. Этот механизм мы можем предоставить и любым другим разработчикам мобильных приложений. Наши сервисы включены в приложение «Парковки Москвы». Соответственно, регистрируясь и указывая данные карточки единожды в приложении «Парковки Москвы», вы можете не вносить информацию в остальных мобильных приложениях, работающих на платформе Банка Москвы. Можно привязать любое количество карт.

Интернет все больше проникает в самые разные сферы нашей жизни, а следом за ним и финансовая система. В Америке и в европейских странах огромная доля продаж приходится на дистанционные каналы. В России мы еще очень далеки от пика. У нас в стране не очень хорошо развита логистика, и это несколько тормозит развитие именно дистанционных покупок. Но сфера очень активно развивается. Потенциал роста до показателей западных стран колоссальный. Как я уже сказал, сфера государственных платежей в интернете тоже имеет большие перспективы. И, конечно, платежи в мобильных телефонах. Это основные векторы, за которыми мы видим наибольший потенциал роста.